ご自身の″信用力″という資本で、何もないところから資産を作ることができます。

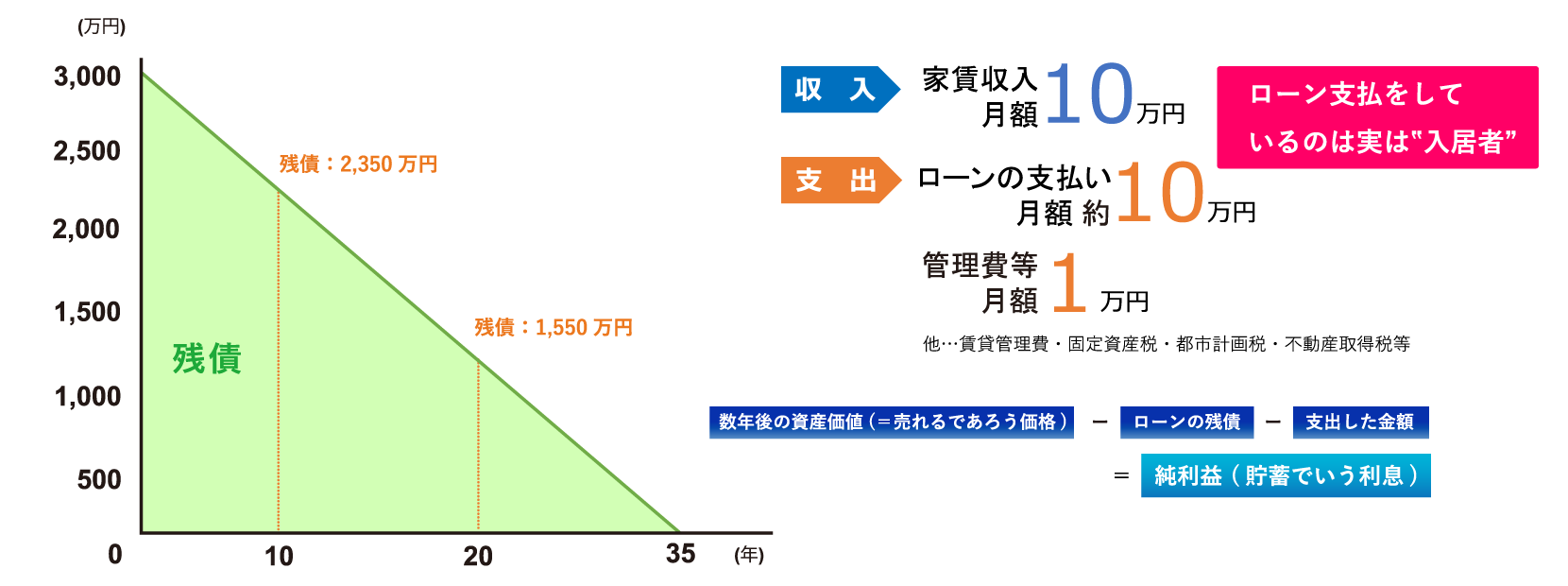

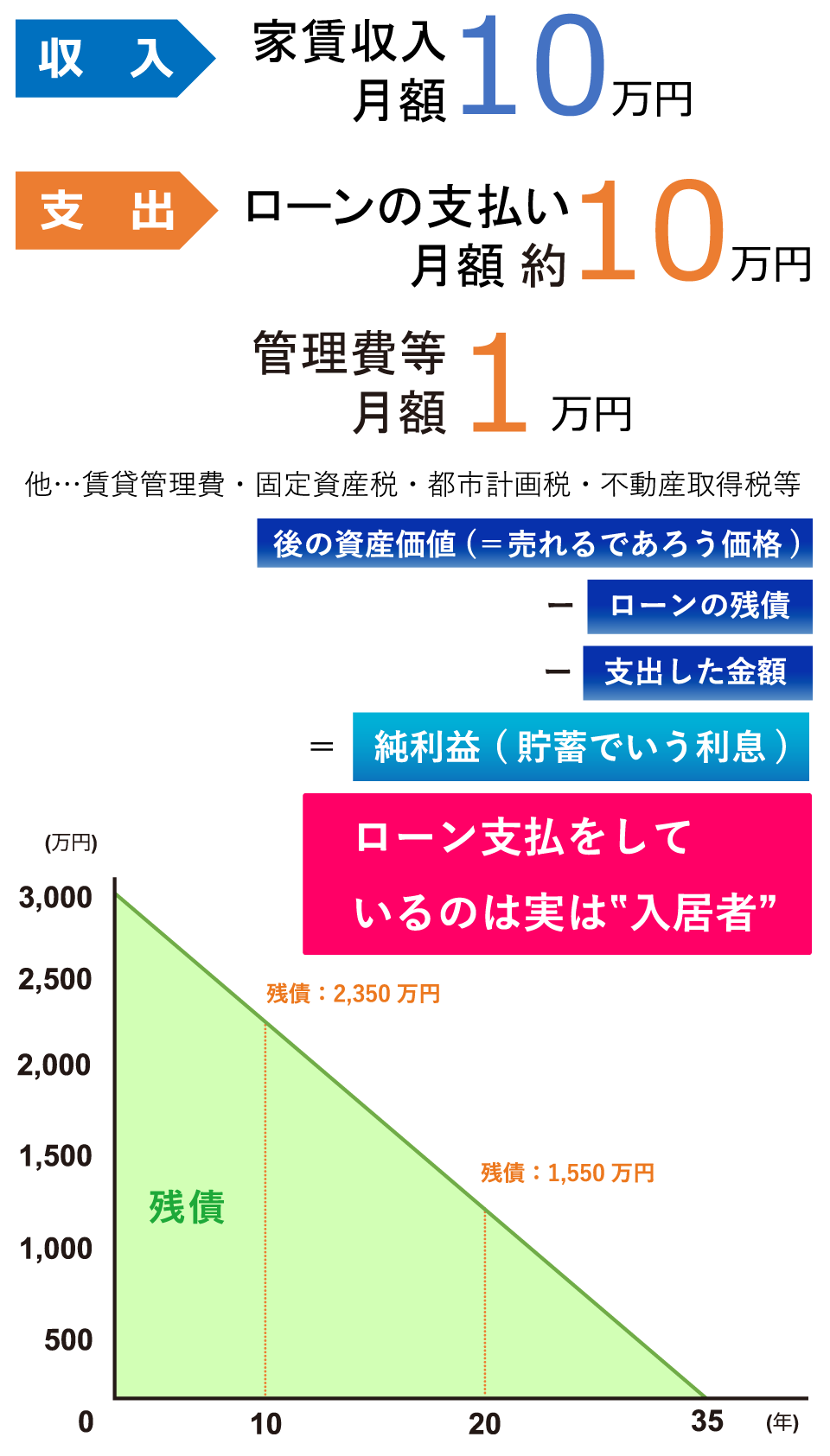

購入した物件は、数年所有した後にローン残債以上で売却できる場合があります。売却したいという際のひとつの目安となるのが「運用益」です。 運用益は「売却価格」から、それまでお支払いになった出費、ローンの残債を引いて残った金額です。築年数が経つと資産価値が下がるケースもありますが、 立地・物価の上昇・周辺環境の開発などで資産価値をキープ出来たり、逆に上がる場合もあります。そうした際には売却による利益を得ることも出来ます。

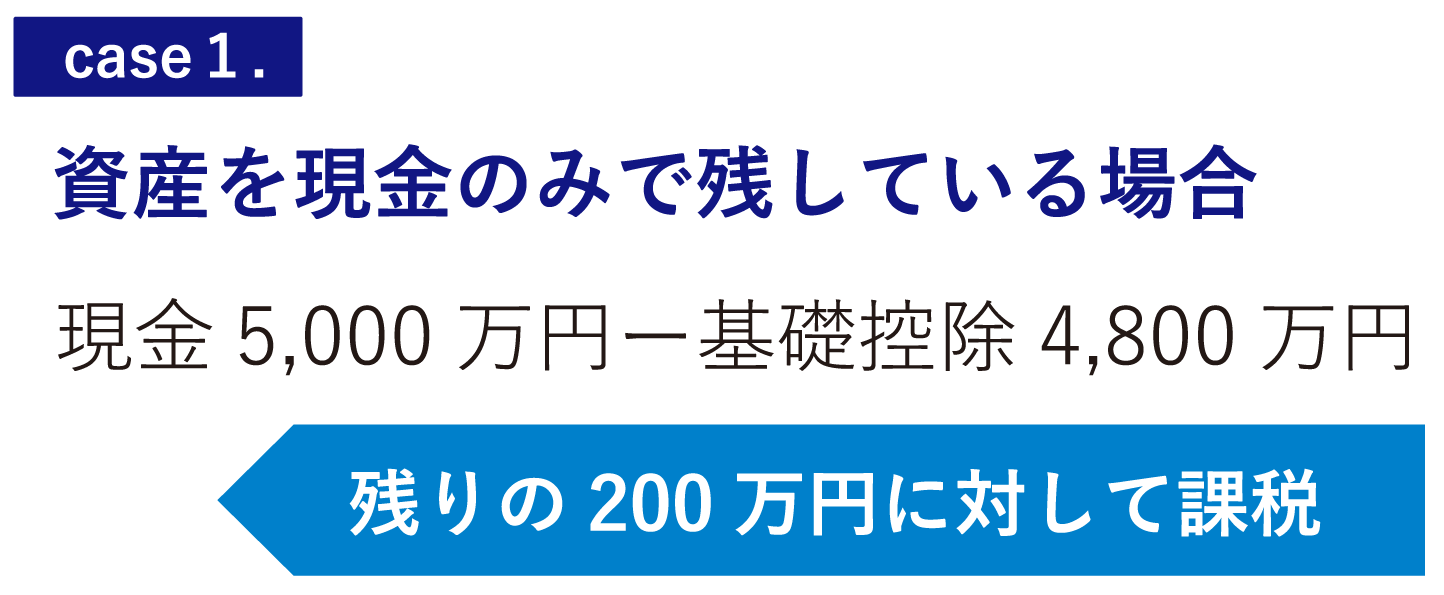

※「マンション経営」の貯蓄には、資産価値が影響します。そのため、デメリットを充分理解した上での運用が大切です。

「マンション経営」のメリットとして「生命保険代わりになる」ということがあります。

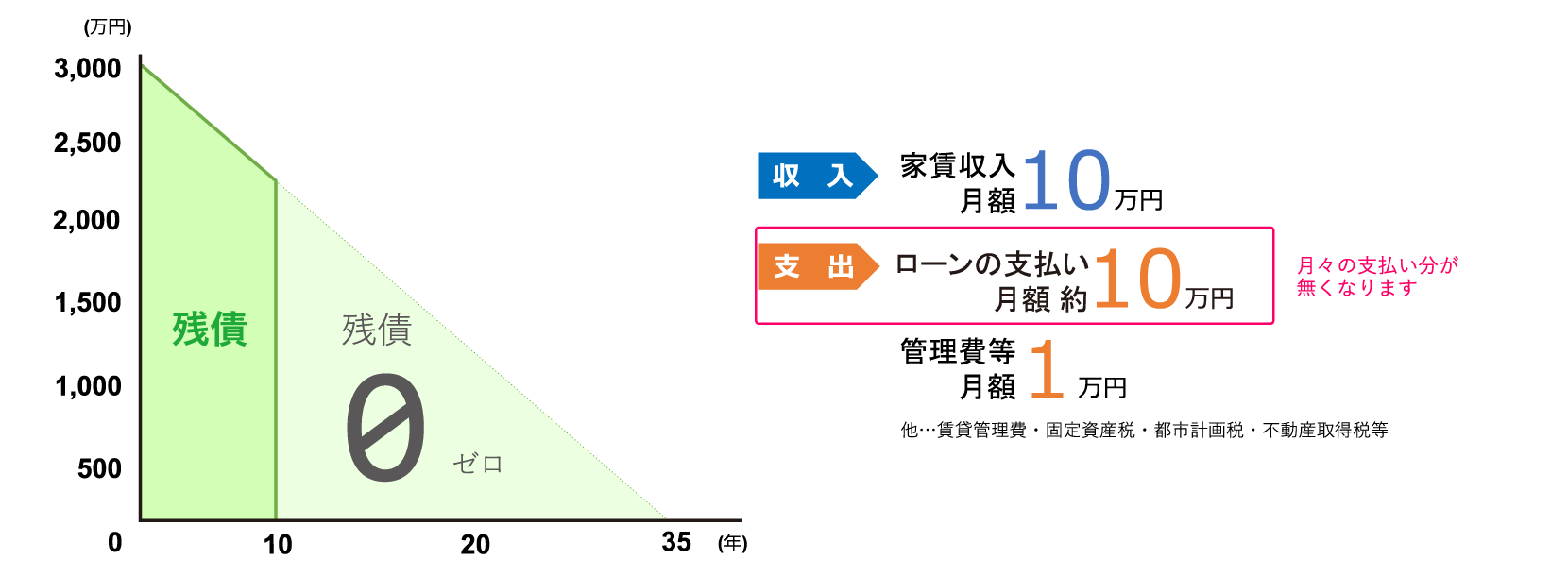

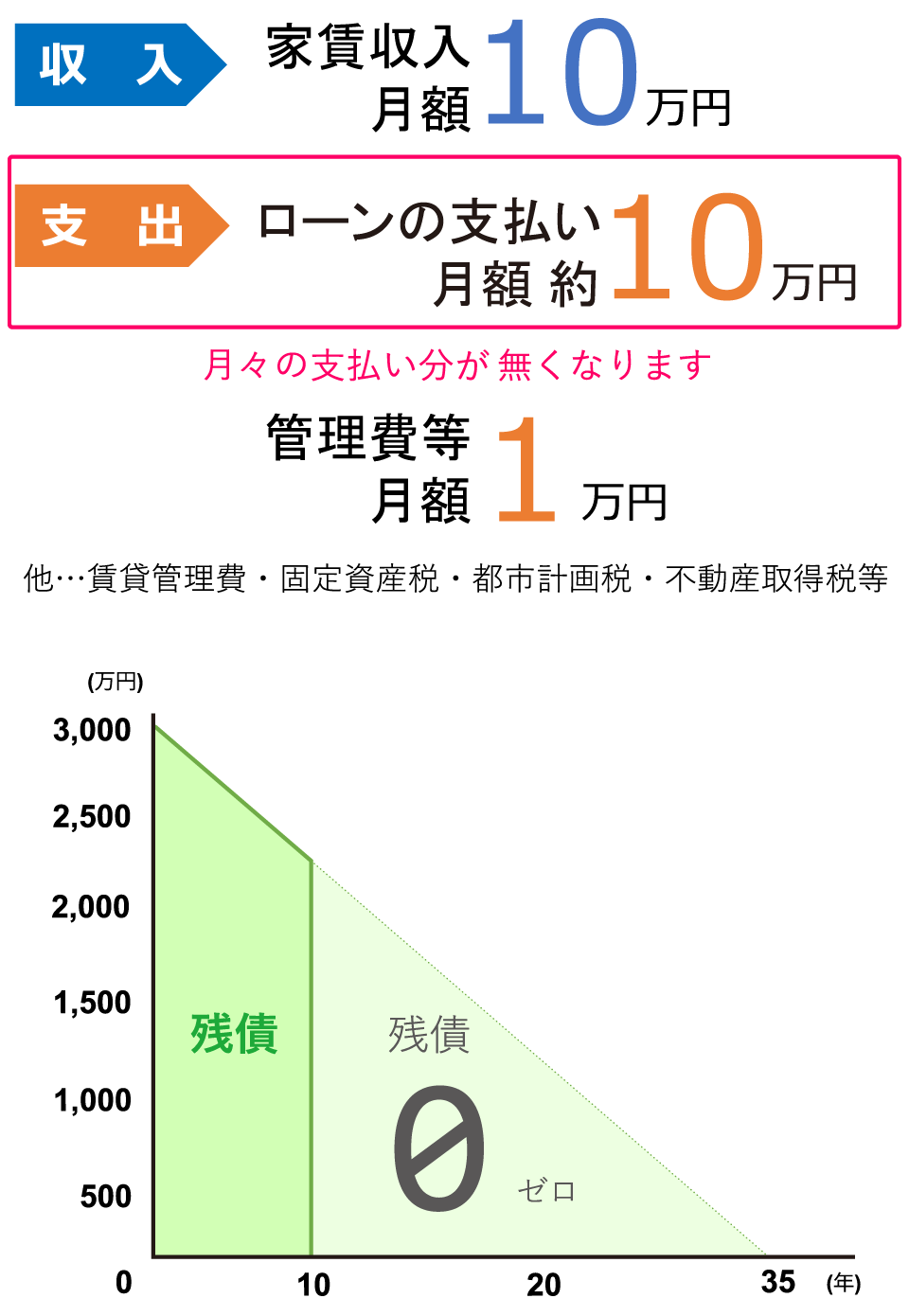

マンション購入の際には、団体信用生命保険に加入していただきます。団体信用生命保険はオーナー様が高度障害、もしくはお亡くなりになった際に、ローン残債を保険で支払うため借入がなくなります。ご家族は残った物件で引き続き家賃収入を半永久的に得ることができます。また、売却して現金化することも可能です。※金利の中に保険料は含まれていますので、別途費用負担はありません。

団体信用生命保険が適用され、それ以降のお支払いはなくなります。

さらに、金利を0.1%上げていただくと「ガンと診断確定」「10種類の生活習慣病で長期入院」になった場合も適用されお支払いがなくなります。

※金融機関によって内容が異なったり、取り扱っていない場合があります。

ご家族も安心

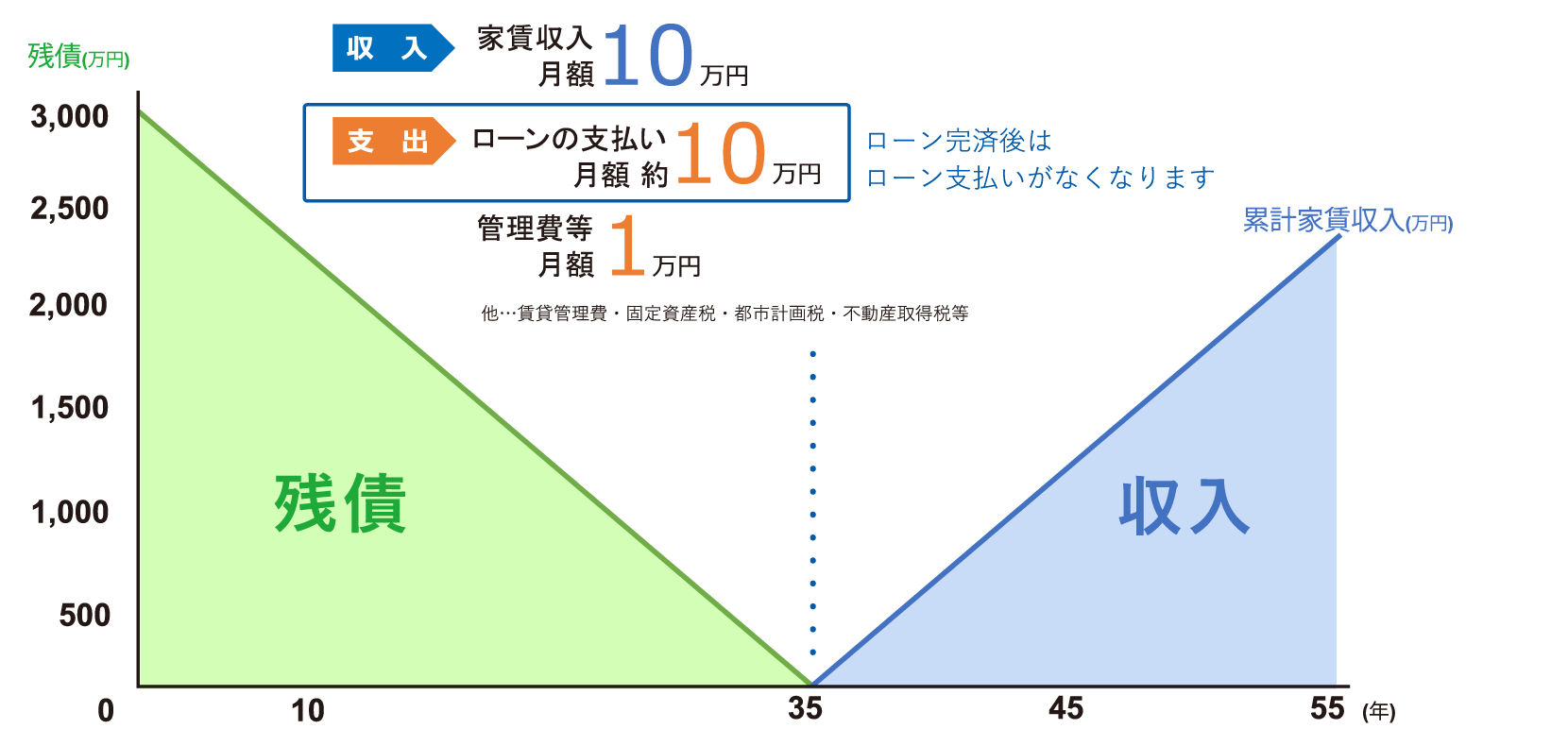

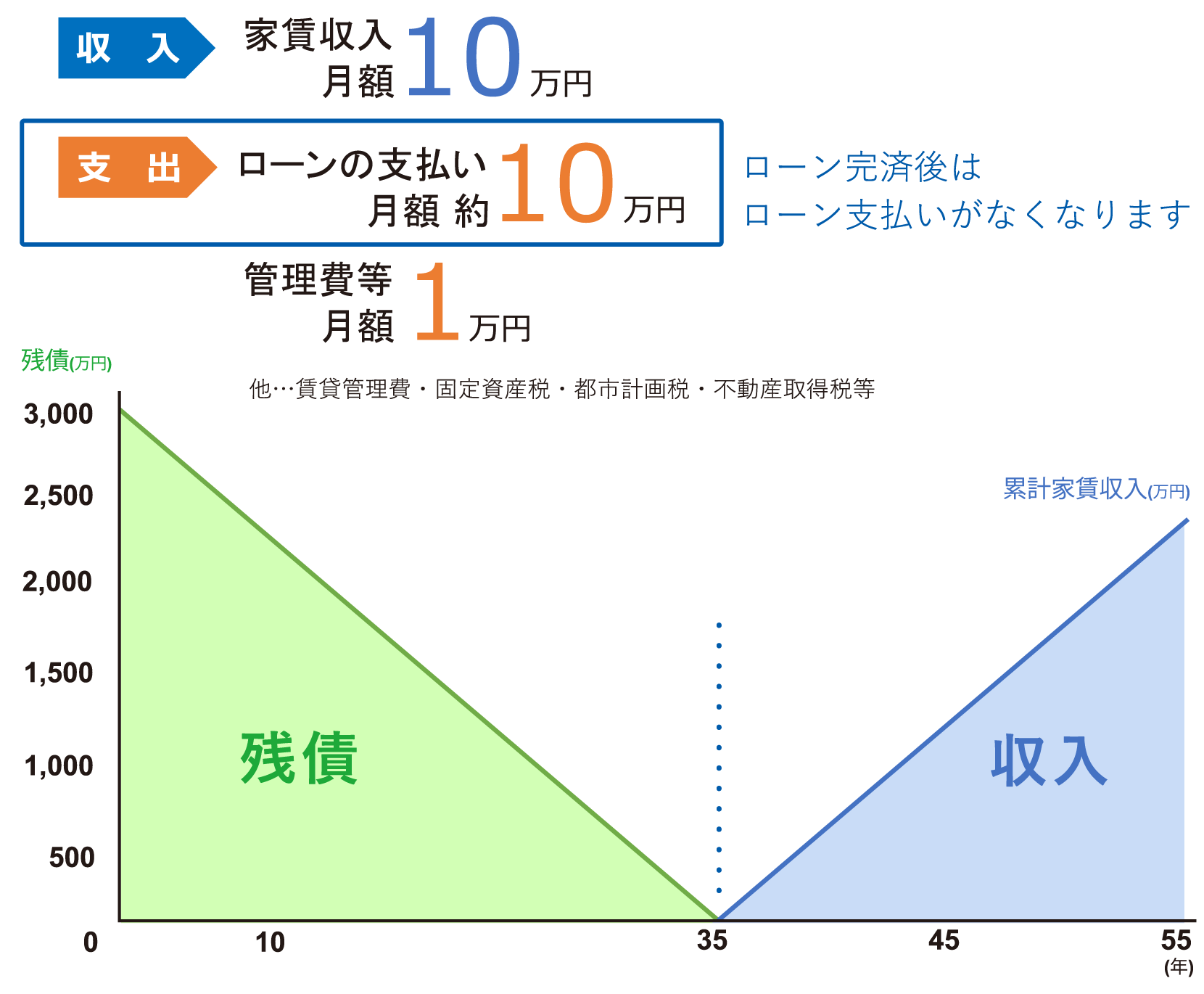

「マンション経営」は物件がある限り、家賃収入を継続的に得ることができます。

その家賃収入がオーナー様の老後の年金代わりになります。

老後の安心のためには、早い時点での対策が重要です。ローンの支払いが終われば、全額オーナー様の収入となります。

その家賃収入がオーナー様がリタイアされた後の年金にプラスする収入として、老後の安定した生活を支えてくれます。

平均寿命が延びてきているなかで、親の介護だけではなく自身の介護が必要になることも想定する必要があります。しかもその時が今と同じ貨幣価値であるとは限らないので、現金(預貯金)とは別にその時代に見合った収入源を、今のうちに準備しておくとより安心です。

マンションは長期にわたり物価上昇に連動する収入源となります。(家賃というインカムゲイン・売却益というキャピタルゲイン)

築年数が増えても、新築時と変わらない家賃収入を見込める物件、場所を選びましょう。

マンション経営は物件を貯蓄として考える資産価値に加えて、

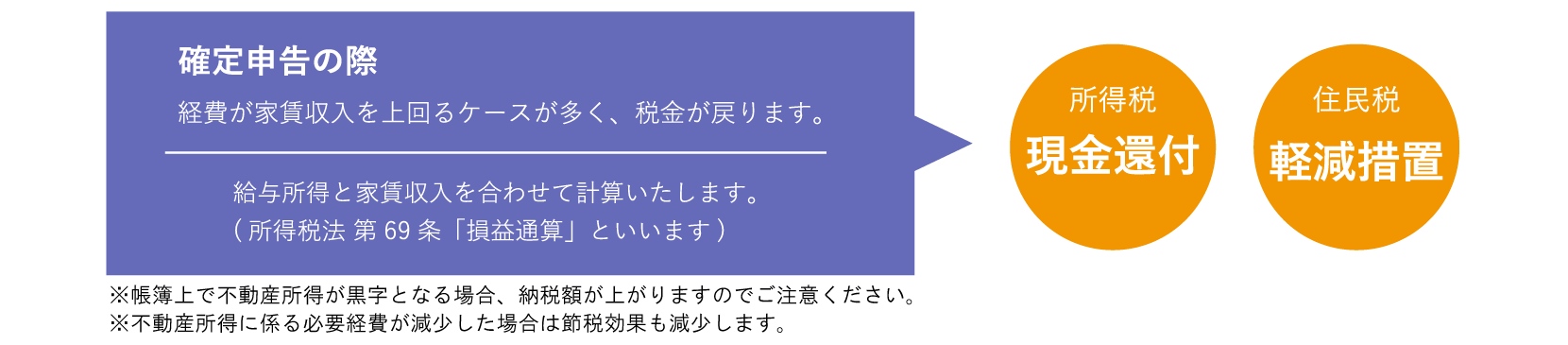

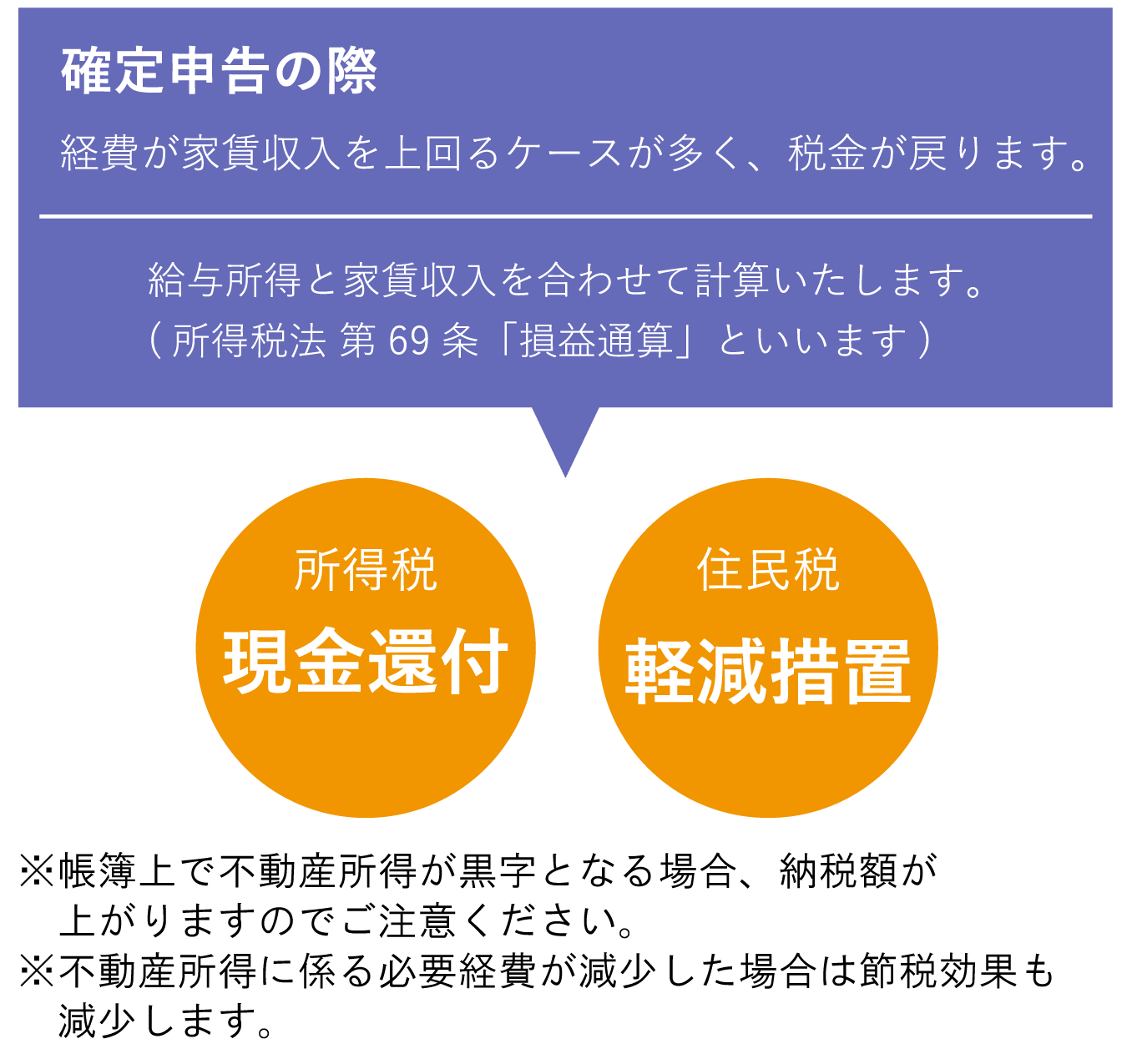

所得税や住民税などの税金を節税できる、支出を抑えるメリットもあります。

マンション経営は家賃収入が入ってくるため、オーナー様は確定申告をする必要があります。帳簿上で経費が家賃収入を上回るケースが多く、その場合には税金が戻ってきます。(ケース・バイ・ケースですが)所得税で約20~30万円、住民税で10~20万円を節税できるオーナー様もいます。(※)確定申告は当社指定の専門税理士に特別価格で承ることも可能です。お気軽にご相談ください。

Copyright © pleaneeds 2022

![]()