不動産投資は「難しい」と思われる方もいらっしゃるかもしれませんが、

その実「マンションを所有して、そのマンションを貸して、家賃収入を得る」というシンプルなもので、いくつものメリットがあります。

この「よくある質問」でみなさまの疑問にお答えできることで、不動産投資に一歩踏み出すお手伝いを致します。

労働収入(ご勤務先から入ってくる収入)+不労所得(家賃収入)が、ご自身の年収になります。

マンション経営とは、会社を経営することと同じです。会社を経営した場合、収入と支出があり、毎年決算をしなければいけません。これをマンション経営に当てはめた場合、「収入=家賃、支出=ローンの利息・減価償却・管理費等の経費」とお考えください。

毎年確定申告が必要になり、まさに経営そのものと言えます。

マンションの場所選びが重要です。

収益を上げるのはマンションのみになりますので、マンションがどれくらい収益を上げてくれるのかが重要になります。マンション経営を任せられる経験豊富でしっかりとした会社が重要です。メリットもあればリスクもありますので、万が一の心構えが必要です。

会社経営と同様、数件のみで堅実に経営する方もいれば、数十件、一棟というように拡大路線を選ぶ方もいます。ご自身のライフスタイルに合わせて、理想としては会社を辞めたとしても充分に生活できる規模がお薦めです。

諸費用で約80万円ほどかかります。(金融機関や諸条件によって異なりますので、目安として)全額をローンで購入することも可能です。

例:マンション価格3,000万円、手付金10万円、融資金額2,990万円の場合マンション経営を始めるにあたり、かかる費用は手付金10万円と諸費用約80万円のみです。それ以外ははじめの資金としては一切かかりません

例)新築ワンルームマンション 価格:3,000万円 金利:2.0% ローン年数:35年 家賃収入:月々10万円 ローン支払:10万円 管理費:1万円

例)中古マンション 価格:2,340万円 金利:2.0% ローン年数:25年 家賃収入:月々10万円 ローン:10万円 管理費:1万円

10年間ほとんど支出はありません。

10年間生命保険の効果があります。

節税効果もあります。

ご自身で利回り商品を育てます。

ローンの残債は約2,340万円です。

▼

利回りは新築に比べて高いです。

設備が少し古いです。

購入後直ぐに多額の修繕費がかかる時もあります。

※新築と中古、それぞれ価格と家賃が適正であれば変わりません。

賃貸経営の住宅ローンの返済途中で死亡または高度障害になった場合に、本人に代わって生命保険会社が賃貸経営の住宅ローンの残債を支払うものです。

負担も少なく、加入年齢による保険料の違いなどもありません。

金融機関の多くは、この団信の加入を賃貸経営の住宅ローン借入の条件としています。

この場合、保険料は銀行負担となり、保険料支払いは発生しません。

ただし、健康状態が良好で、生命保険に加入できる状態でないと、賃貸経営の住宅ローンも借入できないということになります。

健康でいることは、よりよい賃貸経営の住宅ローン借入のためにも必要なことなのです。

(※家賃収入のみで生活している方の場合、社会保険料控除や扶養控除等を差し引いた時に収入が20万円以下の方は確定申告をする必要はありません)

ある所得に赤字が出た場合、不動産・事業(農業・営業)・譲渡・山林の4つの所得に限って、その赤字分を他の所得から差し引いてもよいことになっています。(※所得税法第69条損益通算)

必要経費をもれなく計上することで、家賃収入を必要経費が上回った場合は赤字になります。

その赤字を給与所得などに合算することで、所得税・住民税が安くなります。

家賃収入を別のお支払いに充てなければ、この問題は起こりません。

仮に起こった場合は、借入をしている金融機関に物件を没収されます。

金融機関は物件を売却し、その金額でローンの残債分に充てます。

売却金額がローンの残債に満たない場合は、その差額分について金融機関との話し合いになります。

物件のみ担保で金融機関はお金を貸していますので、他から強制的に取り立てることはできません。

通常、融資をした金融機関が再度評価を出し、販売した不動産会社が販売するケースが多いです。

メリット:すぐに売却ができる

デメリット:仲介より価格が安くなるケースがある

メリット:相場よりかけ離れていなければ、ある程度の値段で売却ができる。

デメリット:時間がかかる。引渡しの際に立会いが必要等、手間がかかる。

※あくまでも、売却時に住宅ローンが残っていると仮定した場合です。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

※売却した年の1月1日時点において

5年を超える場合:長期

5年以下の場合:短期

オーナー様と賃貸管理会社とで賃貸借の契約を結びます。

オーナー様からすると賃貸管理会社が入居者になるため、毎月きちんと家賃が入ってきます。(会社の借上げ社宅制度とよく似ています)

管理会社はその物件を又貸しします。

毎月必ず家賃が入ってくる。

管理手数料がかかる(通常、管理会社査定の家賃から10%)

更新料収入が入らない(管理会社の利益になる)

礼金収入が入らない(管理会社の利益になる)

賃貸管理会社は数多くの物件を管理しています。

通常、管理手数料や礼金収入(家賃の一ヵ月分)、更新料収入(二年に一度、家賃の一ヵ月分)が入ってきますので、家賃保証金額が無理のない設定であれば問題はありません。

通常、入居者は退去する一ヵ月前に退去する旨を賃貸管理会社に通知します。

賃貸管理会社はその時から新しい入居者の募集を開始しますので、退去したらすぐに入居者が入るような流れになります。

家賃保証をしているため、オーナー様と約束している家賃保証金額まで下げてでも入居者をつけるケースもあります。

当社は別途、滞納保証を専門に扱っている会社と保証契約を結んでいます。

通常、入居者は退去する一ヵ月前にその旨を通知します。

一ヵ月前予告をしない場合は、一ヵ月分の違約金を支払います。

そのため、通常は管理会社は一ヵ月前から新しい入居者の募集を開始します。

したがって、一ヵ月程度は様子を見て入りそうにない、もしくは不安になった場合は、手数料が高くなりますが即時家賃保証に切り替えていただくことも可能です。

ただし入居者がついたからといって、集金代行に即時変更はできません。

このような形でしっかり募集すれば、通常一ヶ月以上入居者がつかないことは考えにくいです!

※首都圏には約308万世帯の単身者がいると言われています。

合計:約五~六ケ月分の家賃

入居前の審査に関しては、ご本人様の免許証、住民票、収入証明(必要な場合のみ)を必ずご用意していただきます。

連帯保証人をつけていただくか、保証会社(通常家賃の0.5ヵ月分)に加入していただきます。

当社に関しては、通常は保証会社に加入していただいています。

入居中のトラブルに関しては、24時間体制の安心入居サポートに加入していただきます。

入居中、万が一火災や水漏れ、盗難等あった場合には、家財保険にてサポートいたします。

二年後に家賃の一ヵ月分の更新料をいただき、その際に入居者の再審査を行います。

物価の上昇を考慮してください。

現状、23区内のワンルームマンションを建築する場合は、すべて建築規制があります。

壁紙(クロス)の張替え、フローリングの傷修理等、エアコンの清掃、フローリング等の交換、ルームクリーニングなど

通常入居者負担となりますが、初めからついている設備についてはオーナー様負担の修繕となります。

オーナー様ご負担の修繕については、当然確定申告で経費として申告できます。

(オーナー様ご負担の修繕については、東京都の条例で定めていますので、東京都のホームページでご確認ください)

入居時に連帯保証人をつけていただくか、つけない場合は保証会社に加入していただきます。

当社独自のノウハウで、入居する段階で滞納の可能性のある人を見極めます。

最悪の場合は「家賃の一ヵ月分+管理会社に敷金を預けている場合はその敷金(通常一~二ヵ月分)」が戻ってきません。

入居者様と直接の話し合いが大切です。敷金についても基本的にはオーナー様の負担となりますが、話し合いで調整してください。

賃貸需要があり、家賃が適正であれば、どの管理会社でも喜んで管理契約を結ぶことができます。

通常は別の会社が引き継ぎます。

管理会社は首都圏に数多く存在します。同様に、家賃保証をする会社も多く存在します。

オーナー様ご負担の修繕については、確定申告で経費として申告ができます。

| 設備 | メーカー耐用年数 | 寿命(目安) | 修繕費(目安) |

|---|---|---|---|

| 冷暖房設備(6~8畳用) | 10~15年 | 約15年 | 本体:4~6万円(工費2万円) |

| 給湯器(16号、20号) | 15~20年 | 約15年 | 本体:5~7万円(工費3万円) |

| 浴室換気乾燥暖房機 | 7~10年 | 約20年 | 部品交換/メーカー修理:1~2万円 基本は修理のみで対応可 本体:4~6万円(工費2万円) |

| システムキッチン (1K・単身者用) |

15年 | 約35年 | 本体:15~20万円(工費4万円) 基本は修理のみで対応可(1~2万円) |

| ウォシュレット | 7年 | 10年 | 本体:1~3万円(工費1万円) |

| 洗面化粧台 | - | 35年 | 扉などの剥がれ、壊れ、鍵の汚れ (鍵の交換:1~2万円 研磨のみ3,500円) 本体:4~6万円(工費2万円) |

| ユニットバス | - | 35年 | クリーニング:1~2万円(基本は入居者負担) 本体・工費のみ:50万円 |

| 換気扇(レンジフード) | - | 15年 | 本体:2~4万円(工費2万円) |

| シングルレバー混合水栓 (流し台・バス洗面等) |

10年 | 15年 | 部品交換:0.5~1万円 本体:1~3万円(工費1万円) |

| 設備 修繕費(目安) |

メーカー 耐用年数 寿命(目安) |

|

|---|---|---|

| 冷暖房設備(6~8畳用) 本体:4~6万円(工費2万円) |

10~15年 約15年 |

|

| 給湯器(16号、20号) 本体:5~7万円(工費3万円) |

15~20年 約15年 |

|

| 浴室換気乾燥暖房機 部品交換/メーカー修理:1~2万円 基本は修理のみで対応可 本体:4~6万円(工費2万円) |

7~10年 約20年 |

|

| システムキッチン (1K・単身者用) 本体:15~20万円(工費4万円) 基本は修理のみで対応可(1~2万円) 本体:4~6万円(工費2万円) |

15年 約35年 |

|

| ウォシュレット 本体:1~3万円(工費1万円) |

7年 10年 |

|

| 洗面化粧台 扉などの剥がれ、壊れ、鍵の汚れ (鍵の交換:1~2万円 研磨のみ3,500円) 本体:4~6万円(工費2万円) |

- 35年 |

|

| ユニットバス クリーニング:1~2万円(基本は入居者負担) 本体・工費のみ:50万円 |

- 35年 |

|

| 換気扇(レンジフード) 本体:2~4万円(工費2万円) |

- 15年 |

|

| シングルレバー混合水栓 (流し台・バス洗面等) 部品交換:0.5~1万円 本体:1~3万円(工費1万円) |

10年 15年 |

|

※その他、クロスの張替、フローリングの張替、インターホン交換、ライト交換等

「アパートローン」「セカンドハウスローン」「投資用マンションローン」というような表記で各金融機関が取り扱っておりますので、 各金融機関のホームページでご確認ください。

金利の種類は「固定金利」「変動金利(即時変動制)」「変動金利(5年間支払額据え置き型)」の3パターンがあります。(通常の住宅ローンも同様です)

賃貸経営の住宅ローンにおいては「変動金利(5年間支払額据え置き型)」が一般的です。

「固定金利」を取り扱っている金融機関もありますが、通常高い金利となります。

当初お借入された金利が高い場合は、途中の借り換えをお薦めいたします。

「他に担保は必要なの?」「保証人はいらないの?」←通常は必要ありません。

「短期プライムレート」=公定歩合にほぼ連動/「長期プライムレート」=10年物の国債に非常に影響されやすい。

みずほ銀行が毎月出している「長期プライムレート」の金利を目安にしてください。

金利が上がれば、お支払い金額も上がります。

通常、金利の上昇局面は物価が上がっている時でもありますので、物件価格も上昇します。

ただし「企業の業績アップ→設備投資を増やす→さらに業績アップ→給与アップ」となりますので、給与に反映されるのが一~二年遅れになります。

そのため、家賃の上昇も同様に多少の時間が必要です。

確定申告することで、金利上昇分を多少補完することができます。

通常2パターンがあります。

月々のお支払い額はそのままでローンの期間を短くする/ローンの期間はそのままで月々のお支払い額を少なくする。

どちらをご選択いただくかは、ご自身のライフスタイルに合わせてください。

各金融機関によって繰り上げ返済の手数料が異なりますので、事前のご確認をお忘れなく。

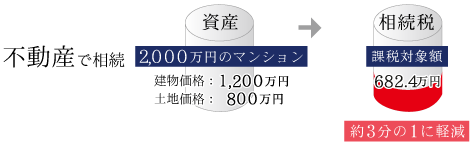

土地は公示価格の80%で評価され、さらに「借地権割合×借家権割合相当額」が控除されますので、現金を相続するよりも相続税の財産評価額は、計算上は大きく軽減されます。

平成27年1月1日より税制改革によって、5,000万円に一人当たり1,000万円を加算した金額となっている基礎控除を、3,000万円に法定相続人一人当たり600万円を加えた額に変更となりました。

建物取得価格:1,200万☓0.5(1-0.3(借家権割合)☓1(賃貸割合))=420万

土地取得価格:800万☓0.8(1-0.6(借地権割合)☓0.3(借家権割合)☓1(賃貸割合))☓0.5(事業用小規模住宅特例)=262.4万

※建物価格、土地価格、建物評価額、土地評価額は物件によって異なります。

よくあるケースとして、進学などでお子様に住まわせることをきっかけに、ご購入するケースが見受けられます。

仮に賃貸マンションを借りた場合、はじめに家賃の五~六ヵ月分の諸費用を支払ってから入居することになりますので、そうしたことを考慮すると購入するほうがメリット(割安)になると考えるオーナー様が多くいらっしゃいます。

また、ゆくゆくは賃貸にすることも可能です。

入居者がいる場合は当然使えませんし、強制的に出ていただくこともできません。

入居者と定期借家契約をすれば、契約期間を自由に決めることができます。

その場合、オーナー様と入居者様が対等な立場となり、契約期間終了後は契約が終了します。

通常、定期借家契約の場合は、入居者に制約ができてしまうため、家賃金額を下げる等の措置が必要となります。

コンクリート造のマンションはメンテナンスが行き届いていれば100年維持できるとも言われています。

購入する際は価格や立地の良し悪しだけではなく、建物の管理会社(中古物件であれば実際の管理状況)も合わせて検討しましょう。

※家賃収入に対しての価格設定のバランスが重要です。

そもそも、いつであればマンション経営をするタイミングとして「よい」のでしょうか?

マンション経営をはじめるのに、適したタイミングがあるのでしょうか?

多くの方はマンション経営を含めた資産運用の必要性は充分認識しているにも関わらず、最初の一歩を踏み出すことをためらっているのではないでしょうか。

などといったお話は本当によく耳にします。

このようなお話に対する答は、「出来るだけ早く始めたほうがよい」「思い立ったら直ぐに行動したほうがよい」です。

今後予想される収入が大きいほど、またその期間が長いほど、仮に運用で失敗した場合や、途中で運用手段の変更が必要になった場合に、損失してしまった時間や資金を挽回する選択肢が広くなり、可能性も大きくなるからです。

居住用の賃貸物件であれば家賃は非課税なので、インボイス制度の対象外です。

逆に店舗・事業用の賃貸物件は家賃が課税対象なので、インボイス制度の対象となります。

その他ご質問がございましたらお気軽にお問い合わせくださいませ。

Copyright © pleaneeds 2022

![]()